“A latte, please!” “Nu, nu acela, cel financiar!” The latte factor are principii clare. Sumele mici de bani cheltuite în mod regulat ne costă mult mai mult decât ne putem imagina. Se vorbește în acest context mult despre “generația lazy”, preferăm să cumpărăm decât să ne pregătim noi înșine. Nu, nu vrem să renunțați la starea de bine, dimpotrivă.

În contextul unor cheltuieli lunare mari, o simplă cafea zilnică de la o cafenea cunoscută poate părea inofensivă pentru buget. Dar dacă adăugăm alte “mici” cheltuieli care nu cresc calitatea vieții ci ne păcălesc financiar?

Aflăm azi cum e cu “The latte factor”, de la specialistul Hilio în sănătate financiară, Mihai Constantinescu.

Factorul latte – o schimbare minoră pentru un efect major

10 lei o cafea, 10 lei un sandwich, 5 lei o gustare, la sfârșitul lunii dacă adunăm aceste sume, ne dăm seama că pot fi o mică avere. În acest articolul vom discuta despre Latte Factor– concept introdus David Bach în cartea cu același nume, carte care evidențiază costul mare al cheltuielilor mici.

Adevărul este că unele dintre obiectele mici de zi cu zi pe care le cumpărăm sunt totuși câteva dintre bucuriile simple ale vieții – și bucuria de a putea cheltui banii pentru care muncim din greu. Scopul factorului latte este să ne uităm la cheltuielile noastre de zi cu zi și să vedem cheltuim inconștient pe lucruri care nu contează pentru noi și nu ne aduce valoare sau bucurie pe termen lung.

Majoritatea dintre noi cheltuie minim 10 RON / zi pentru cafea și / sau o gustare. Această sumă este infimă dar cu puțină atenție la cheltuielile noastre recurente, ea se poate transforma într-o avere, dacă este economisită. Dacă discutăm despre o familie (2 persoane care au același obicei de a cheltui 10 RON zilnic pe o cafea și / sau o gustare), avem un total de 20 RON / zi / familie. Acest obicei costă familia noastră aproximativ 600 RON / lună. Dacă mărim perioada pentru care analizăm acest cost, pe an reprezintă un cost de 7.200 RON.

Recomandare: Conștientizează costul mare, pe termen lung al acestui obicei și încearcă să RENUNȚI la a mai cumpără cafea zilnic, în oraș. Începe să prepari cafeaua acasă sau la serviciu (un espressor decent poate costa între 400 și 2.000 RON, iar cafeaua boabe, capsule sau măcinată, pentru o lună, costă în jur de 50 RON). În maxim 4 luni vei amortiza costul espressorului și cafeaua pe lună, pentru 2 persoane te va costa 50 RON. Din luna a 5a, ai putea să economisești aproximativ 550 RON / lună.

În ce să investești sume mici?

Pentru a înțelege cum se poate crea avere având controlul cheltuielilor noastre, vom analiza în continuare suma ce s-ar putea obține dacă s-ar investi lunar suma economisită cu un randament mediu de 7%, bineînțeles plasamentul nostru beneficiind de puterea dobânzii compuse (numită a 8-a minune a lumii, de Albert Einstein).

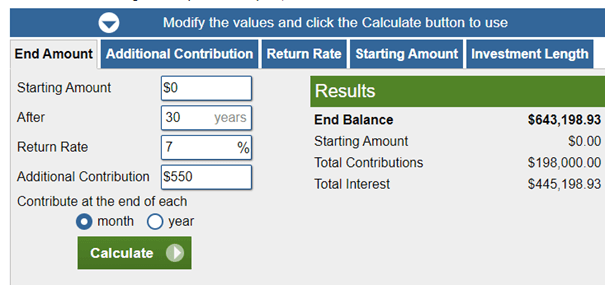

550 RON, investiți cu un randament mediu de 7% pe an, pentru o perioadă de 30 de ani, poate aduce o creștere a averii de 643.000 RON.

Pentru calcule eu folosesc acest calculator, am păstrat calculele, dar am înlocuit $ cu RON.

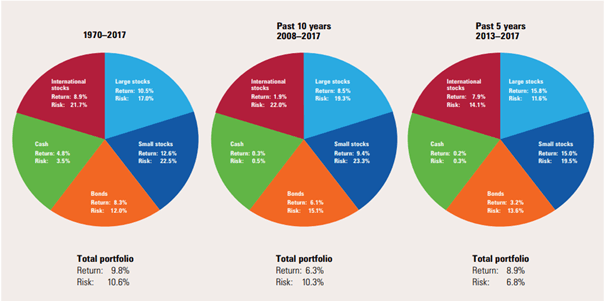

La prima vedere randamentul mediu de 7% poate părea greu de realizat dar îți voi prezenta în continuare două exemple aplicate. În graficul de mai jos poți vedea randamentele medii, anuale, obținute pentru investiția într-un portofoliu diversificat, în dolari, pentru diferite perioade de timp.

Probabil te întrebi dacă investiția în România poate aduce acest randament. Răspunsul este cu siguranță DA, dacă investești pe termen lung. …De exemplu, randamentul mediu anualizat, obținut de cele 7 fonduri de pensii private obligatorii Pilonul II în perioada Mai 2008 – Decembrie 2019, a fost de 8.35%. Am luat acest exemplu pentru că fiecare dintre fondurile de pensii private obligatorii au investiții foarte diversificate și riscul este foarte bine administrat.

Informații referitoare la randamentul mediu al fondurilor de pensii private obligatorii Pilonul II poți găsi aici.

Dacă ne referim la un portofoliu mai dinamic, în care considerăm o investiție în acțiuni românești, indicele BET al celor mai lichide 17 companii românești, a avut în ultimii ani un randament mediu anual de 15%, luând în considerare și dividendele plătite de aceste companii.

Renunțarea la cafeaua cumpărată în fiecare zi și investirea acestor sume într-un portofoliu diversificat îți poate crește averea cu peste 600.000 RON.

Tips & Tricks pentru a reduce sumele mici, cheltuite zilnic

Așadar, aceste sume mici, cheltuite în mod constant, contează pentru că generează un cost mare pe termen lung. Aceste sume economisite zi de zi și investite ne pot aduce mai aproape de independența financiară. Nu ne dorim neapărat renunțarea definitivă la anumite obiceiuri, deci iată ce poți face:

- Identifică-ți obiceiurile.

- Calculează cât te costă fiecare obicei pe an.

- Clasifică-le în ordinea importanței și a costului.

- Determină fără care dintre aceste obiceiuri nu poți avea wellbeing financiar.

- Redu consumul și setează o limită. Fie că este vorba de o dată pe săptămână sau la fiecare două săptămâni, încearcă să reduci obiceiul de la zilnic la săptămânal sau de la săptămânal la lunar.

- Găsește alternative mai ieftine. Dacă ai nevoie de cafea în fiecare dimineață, cumpăra un aparat de cafea performant și fă-o singur. Folosește o ceașcă de cafea to-go și ia bucuria la drum, schimbând astfel sursa, însă nu obiceiul și confortul.

Echilibristica deciziilor mici pentru efecte financiare pozitive o facem împreună. 🙂