Investiții în perioade de criză. Oportunitate sau un subiect de evitat? Cât, în ce și cum investim în perioada aceasta? Vedem oportunitățile din mijlocul dificultăților, împreună cu Specialistul în wellbeeing financiar, Adnana Popa.

Investim pe timp de criză?

Cu toții am citit sau am auzit că întotdeauna crizele aduc și oportunități și că trebuie să beneficiem de ele. Dar cum? Despre ce oportunități este vorba?

O concluzie din criza precedentă (criza financiara 2008) este că prima oportunitate, pe care o avem cu toții este aceea de a învăța cât mai mult din ceea ce se întâmplă în această perioada unică. Din punct de vedere al oportunității de învățare, aceste momente sunt incredibile.

Istoria ne-a arătat că un ciclu economic durează în jur de 10 ani, prin urmare nu cred că doriți să așteptați încă un deceniu că să mai prindeți o astfel de oportunitate.

Momentele inevitabile de recesiune sau criză, sunt momente de ieșire din zona de confort și după cum știm, acestea sunt într-adevăr oportunitățile extraordinare de învățare.

Sunt convinsă că fiecare dintre noi am învățat deja atât de multe din experiența ultimilor luni. Poate am învățat că viața este cu suișuri și coborâșuri; poate am învățat cât de importantă și prețioasă este sănătatea financiară inclusiv; poate am mai învățat câtă nevoie avem de familie și prieteni și poate am învățat și cât de important este să avem o rezervă financiară care să ne dea o liniște că orice ar fi, ne vom descurca.

Prin urmare, prima investiție pe care o am în portofoliu este investiția în MINE. Ceea ce recomand tuturor. Nu irosiți aceasta oportunitate unică de învățare! Vă doresc și vouă ceea ce-mi doresc și mie: următoarea criză să mă prindă mai înțeleaptă și fără griji financiare.

„Investiția în cunoaștere, plătește cea mai buna dobândă” spunea Warren Buffet, unul dintre cei mai de succes investitori din lume.

Atunci când vorbim de Investiții, vorbim despre Viitor

Ce pot să fac acum pentru a obține mai mult în viitor?

Ca să putem investi avem nevoie de resurse. Fiecare dintre noi, are un bagaj de resurse în diferite cantități, iar acestea pot fi: bani, timp, energie, knowledge, prieteni, sănătate etc.

Ce trebuie să facem noi este să decidem cum folosim aceste resurse astfel încât să ne atingem obiectivele.

Exemple de obiective de investire ar putea fi:

- Vreau să am venituri suplimentare.

- Vreau să investesc în educația copiilor.

- Vreau să-mi asigur un stil de viață confortabil și la o vârstă înaintată.

Sau un obiectiv pe care l-am auzit de mai multe ori în ultimul timp:

- Vreau sa am un milion de euro pana la 50 de ani

Deci primul pas ar fi stabilirea obiectivelor. Fiecare dintre noi avem obiectivele noastre. Nu există „one size fits all”, prin urmare metoda cea mai eficientă este ca fiecare dintre noi să-și construiască propria strategie financiară. Pornim de la proiecția noastră în viitor – Cum aș vrea să fie viața mea, a familiei mele, peste 10 ani, peste 25 și chiar peste 40 de ani?

Așa as putea, de exemplu, să mă gândesc să încep să investesc acum, în mod regulat, pentru următoarea perioadă, astfel încât, peste un anumit număr de ani, acele investiții să îmi aducă un plus de capital sau/și venituri suplimentare. În general, când vorbim despre investiții, ne gândim la o perioadă de minim 7 ani.

O criză economică este urmată de un nou ciclu economic și în acest sens, acum pot apărea oportunități de achiziții la prețuri atractive care au șanse ca pe termen lung să crească în valoare.

Strategii pentru reducerea riscurilor investițiilor

Bineînțeles că orice investiție are și riscuri. Există mai multe strategii prin care putem reduce aceste riscuri:

Diversificarea – “Să nu punem toate ouăle în același coș”

Este o strategie extrem de importantă. Astfel împărțim „ouăle” în mai multe „coșuri” și în acest fel diminuăm riscul.

Exemple de Coșuri (tipuri de investiții) ar putea fi:

- investiții în business (propriul business, asociat în alte business-uri sau achiziții de acțiuni prin intermediul pieței de capital);

- investiții în proprietăți imobiliare;

- investiții cu risc și randament redus cum ar fi titluri de stat, obligațiuni.

Alocarea – “Câte ouă punem în fiecare coș”

Se va face ținând cont de mai multe criterii, în principal de:

- orizontul de timp,

- profilul de risc al fiecăruia,

- cât de multe cunoaștem despre acele tipuri de investiții.

Să înțelegem foarte bine ce investiții alegem să facem

De exemplu dacă vrem să investim în proprietăți imobiliare, prima data învățăm ce înseamnă acest tip de investiție, care sunt riscurile și care ar putea să fie câștigurile/ randamentele reale, după care căutăm oportunitățile de investire și vedem dacă se potrivesc în strategia financiară. La fel și dacă dorim să facem un portofoliu de acțiuni sau alte instrumente de pe piața de capital.

O regula de aur ar fi : „ nu știu, nu înțeleg – nu cumpăr, învăț mai întâi”.

Ce ne învață statisticile?

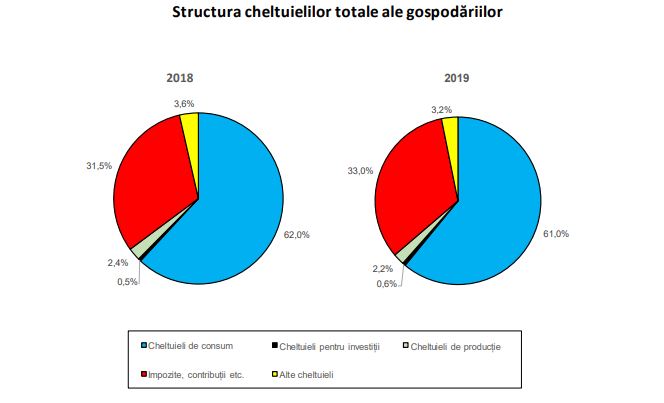

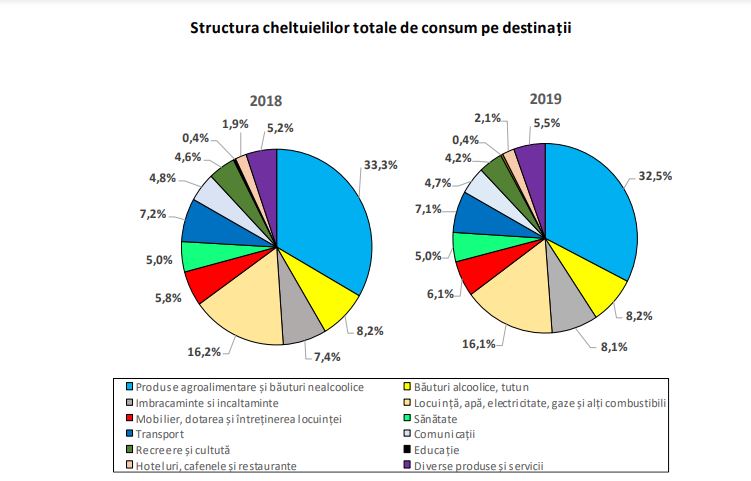

Conform datelor de Institutul National de Statistica, în anul 2019, românii au alocat doar 0,6% din venitul lor pentru investiții, 61% din venit fiind alocat cheltuielilor de consum. Cea mai mare pondere din cheltuielile de consum revine cheltuielilor pentru mâncare (33%) in timp la capitolul Educație, se cheltuie sub 0,4%. În termeni nominali, înseamnă ca o familie a cheltuit în medie pe luna 16 lei pentru educație in anul 2019.

În anul 2019, veniturile totale medii ale populației pe o gospodărie au fost de 4790 lei lunar, iar cheltuielie totale au fost, în medie, de 4092 lei lunar pe o gospodărie.

- Veniturile totale*) medii lunare au reprezentat în anul 2019, în termeni nominali, 4790 lei pe gospodărie și 1853 lei pe persoană, în creştere cu 12,7%, respectiv cu 13,6% faţă de anul 2018.

- Cheltuielile totale**) ale populaţiei au fost, în anul 2019, în medie, de 4092 lei lunar pe gospodărie (1583 lei pe persoană) și au reprezentat 85,4% din veniturile totale, în scădere cu 0,8 puncte procentuale faţă de anul 2018.

Avem nevoie ca Educația financiară să devină o prioritate pentru fiecare dintre noi. Agenția de rating S&P plasează România pe ultimul loc din UE cu o rata de alfabetizare financiara de 22% în comparație cu media Uniunii Europene, de 52%. Asta înseamnă ca doar 2 români din 10 sunt considerați alfabetizați financiar, adică dețin noțiuni de bază pentru o putea lua decizii financiare.

ACUM este momentul să începem să învățăm mai multe despre finanțele noastre, iar criza în care ne aflăm ne oferă un imbold foarte puternic să acționăm cât mai repede astfel încât să prindem cât mai multe dintre oportunitățile de lângă noi.