Inflație – un cuvânt ce poate aduce ușor fiori pe “șira spinării” finanțelor noastre. Poate e totul despre cum ne poziționăm din timp, pentru ca valul acesta să nu dărâme ce am construit din punct de vedere financiar. Ne aduce mai multă claritate, Specialistul Hilio în educație financiară, Mihai Constantinescu.

Oare ar trebui să te intereseze inflația? Sigur că da, iar acest articol își dorește să prezinte câteva detalii la care ar trebui să fii atent atunci când economisești. Este important de menționat că cel mai important obiectiv financiar, atunci când discutăm despre sumele economisite, este conservarea banilor.

Atunci când discutăm despre obiectivele financiare ale unui investitor, acestea pot fi:

- Conservarea capitalului – reprezintă păstrarea puterii de cumpărare a banilor;

- Creșterea capitalului – reprezintă creșterea sumelor deținute cât mai mult peste inflație;

- Distribuția de venituri constante – reprezintă obținerea de venituri constante din investițiile pe care le facem, fie că vorbim de încasarea de dividende pentru investiția în acțiuni, încasarea de cupoane din investiția în obligațiuni, etc;

- Un mix a celor 3 obiective de mai sus.

Articolul de astăzi se focuseaza pe conservarea averii sau păstrarea puterii de cumpărare a banilor. Ce înseamnă mai exact păstrarea puterii de cumpărare? Dacă acum, cu 100 RON poți să cumperi, să spunem, 100 de pâini, peste 3 sau 5 ani, ar trebui, cu suma economisită plus dobânzile sau randamentele acumulate să poți cumpăra minim 100 de pâini.

Pentru a reuși să conservăm puterea de cumpărare a banilor trebuie să obținem un randament cel puțin egal cu rata inflației.

Ce este inflația?

Inflația reprezintă creșterea generalizată a prețurilor, însoțită de o scădere a puterii de cumpărare a banilor. Pentru a calcula inflația, Institutul Național de Statistică ia în considerare atât produsele consumate zilnic, cât și cele cu folosire îndelungată, dar și serviciile.

Rata inflației se calculează ca o modificare a valorii coșului de consum total, considerând ultima lună încheiată față de aceeași lună a anului trecut. Poți găsi nivelul actual al ratei inflației pe site-ul Băncii Naționale a României – BNR.

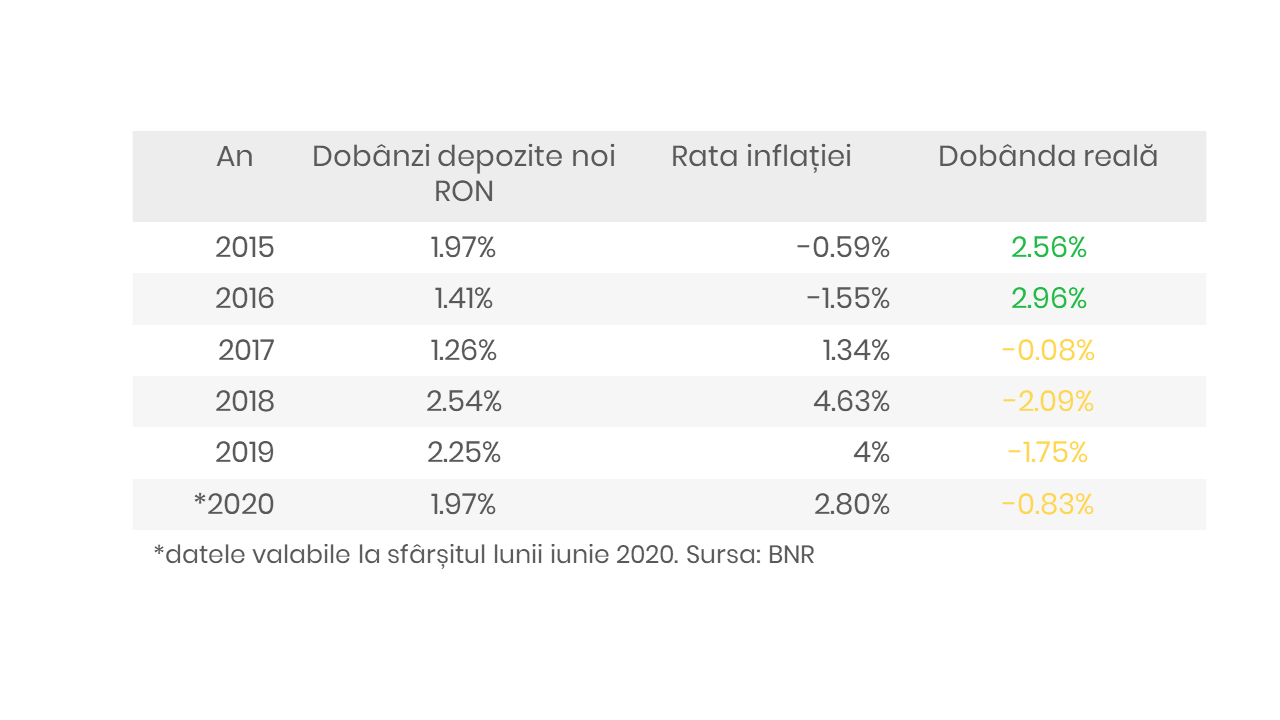

Pentru a înțelege mai bine cum impactează inflația puterea de cumpărare a banilor, în tabelul următor poți găsi evoluția medie a dobânzilor la depozite bancare, în RON, la băncile din România față de inflația pentru RON, perioada urmărită fiind din 2015 până în 2020. Putem concluzia din acest tabel că, din 2017 și până în prezent, majoritatea persoanelor care au ținut banii în depozite bancare au pierdut cumulat, din puterea de cumpărare a banilor, aproximativ 5%.

Putem concluzia din acest tabel că, din 2017 și până în prezent, majoritatea persoanelor care au ținut banii în depozite bancare au pierdut cumulat, din puterea de cumpărare a banilor, aproximativ 5%.

Te-ai gândit, până acum, că în ultimii 4 ani, ținând banii în depozit ai pierdut aproximativ 5%? Acesta este efectul pe care inflația îl are asupra banilor.

Mergând și mai în detaliu, atunci când comparăm depozitele bancare cu inflația, trebuie să avem în vedere și taxele pe care le plătim pentru deschiderea și / sau lichidarea depozitului și impozitul de 10% pe care îl plătim pentru dobânda obținută. Trebuie menționat că impozitul se deduce automat de către banca la care ai deschis depozitul.

Dacă luăm un exemplu, în care punem în depozit suma de 10.000 RON, pe o perioadă de 12 luni, cu o dobândă de 2% pe an și cu o rată a inflației de 3%, randamentul real net (după ce s-a scăzut inflația și impozitul de 10% pe dobândă), este de -1.2%. Acest lucru înseamnă că peste 12 luni suma plasata în depozit împreună cu dobânda, va putea cumpără cu 1.2% mai puțin față de momentul constituirii depozitului!

Am înțeles inflația. Ce pot face mai departe?

Din punctul meu de vedere, dacă ai înțeles inflația, ai 3 opțiune pentru sumele economisite:

- Înțelegi riscul pe care inflația îl reprezintă pentru sumele economisite, dar decizi conștient că dorești să păstrezi în continuare toți bani economisiți în conturi de economii sau depozite bancare, chiar dacă acest lucru îți poate aduce o pierdere a puterii de cumpărare a banilor.

- Înțelegi riscul inflației și decizi că o parte din banii economisiți să îi plasezi în alte instrumente financiare (titluri de stat, obligațiuni, acțiuni, etc), având în vedere gradul de risc acceptat, urmărind astfel obținerea de randamente superioare. Folosind această strategie, urmărești să obții un randament real pozitiv (peste inflație) pentru întregul tău portofoliu.

- A treia opțiune ar fi să cauți să plasezi o parte din sumele economisite în instrumente financiare cu grad scăzut de risc dar care îți pot aduce randamente peste nivelul inflației. Un exemplu concret este investiția în titluri de stat Tezaur (titlurile de stat sunt garantate de stat, prin constituție), randamentele actuale fiind între 3.5% / an pentru titlurile de stat emise pe 1 an și până la 4.75% / an pentru titluri de stat emise pentru o perioada de 5 ani. Aceste titluri de stat se pot cumpără prin intermediul Poștei Române sau prin intermediul Trezoreriei, suma minimă de subscriere fiind 1 RON. Puteți citi pentru mai multe detalii Prospectul de Emisiune. Aceste emisiuni sunt disponibile doar în anumite perioade, emisiunea actuală se va închide pe 31 august 2020.

Inflația este o taxă pe lipsa educației financiare sau pe procrastinare

Dacă până acum nu știai ce este inflația și cum te afectează, sper că acest articol a adus mai multă claritate. Acum mai trebuie rezolvată partea de procrastinarea, adică să NU mai amâni să cauți și să găsești acele instrumente financiare care, păstrând profilul de risc acceptat și nivelul de lichiditate dorit, îți pot aduce măcar un randament real pozitiv (peste inflație), pentru sumele economisite.

Câteva idei cu care să rămâi din acest articol:

- Principalul obiectiv al fiecărei persoane care economisește este conservarea puteri de cumpărare.

- Pentru a conserva puterea de cumpărarea a banilor trebuie să obținem un randament cel puține egal cu rata inflației.

- Poți afla lunar nivelul inflației accesând site-ul BNR (valoarea actuală a inflației).

- În ultimii 5 ani majoritatea celor care au ținut banii în RON, în depozit, au pierdut aproximativ 5% din puterea de cumpărare a banilor.

- Caută să plasezi o parte din sumele disponibile în instrumente financiare care, având în vedere gradul de risc acceptat și nivelul de lichiditate dorit, să aducă un randament real pozitiv.

- Pentru investitorii conservatori există emisiuni de titluri de stat, în RON, cu maturități între 1 și 5 ani și randamente anuale între 3.5% și 4.75%.

Nu mai amâna momentul și diversifică-ți portofoliul! Fiecare an de întârziere îți poate aduce o pierdere a puterii de cumpărare!

Hai să stabilim o sesiune gratuită de coaching financiar și să povestim despre ce poți să faci cu sumele economisite. Te aștept!